Suomalaiset velkaantuvat nopeasti. Kotitalouksien velkaantumisaste on jo 130 % käytettävissä olevista tuloista. Maksuhäiriömerkintä on 380.000 suomalaisella, eli lähes joka kymmenennellä täysi-ikäisellä.

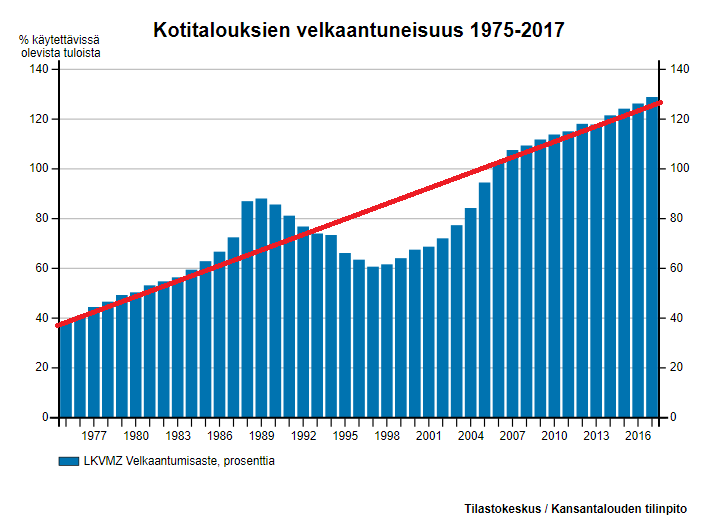

Alla oleva Tilastokeskuksen Findikaattorin kuva näyttää, että kotitalouksien velka suhteessa käytettävissä oleviin tuloihin oli vuonna 1975 alle 40 % ja nyt yli kolminkertainen. Erityisen nopeasti velkaantuneisuus kasvoi suuren laman edellä 1980-luvun lopun ylikuumenemisessa. Uusi nopea nousu alkoi 2002, kun markka oli vaihtunut euroksi. Kaikki summat olivat yhtäkkiä kuusi kertaa pienempiä, jolloin mm. entinen 1,5 miljoonan laina oli enää 250.000. Myös laina-aikojen pidentyminen ja lamasta toipuminen auttoivat kehitystä.

Kotitalouksien velkaantuneisuus on viimeiset 40 vuotta kasvanut suoraviivaisesti 1980-luvun loppua ja 2000-luvun alkua lukuunottamatta. Punainen viiva on allekirjoittaneen lisäämä.

Onneksi Suomen 130 prosentin velkaantumisaste on muita Pohjoismaita pienempi. Ruotsissa luku oli pari vuotta sitten 180 %, Norjassa 230 % ja Tanska Euroopan suurin, 285 %.

Velkojen ja velkaantumisen numerohaarukka on iso. Toisaalta kyse on satojentuhansien asuntolainoista, toisaalta paljon pienemmistä pikavippi- ja perintäkuluista. Jälkimmäisetkin kyllä kertyessään ovat kohteelleen liian rankkoja.

Tehokkaita keinoja oman ylivelkaantumisen ehkäisyyn olisivat, että valitsee jo synnytyslaitoksella rikkaat vanhemmat, ottaa puolison rikkaasta suvusta, myy kannattavan yrityksen tai voittaa lotossa (enemmän kuin neljä ja lisänumero). Näistä mikään ei koske kovin montaa ihmistä, joten meidän loppujen täytyy pärjätä muilla konsteilla.

Ylivelkaantumista voidaan torjua ainakin seuraavilla keinoilla:

- Pikavipit kuriin

- Asuntojen hinnat selkeiksi ja asuntolainojen keston säätely

- Positiivinen luottorekisteri käyttöön

- Perintätoiminta reiluksi

- Valistus

Seuraavassa käsitellään kutakin kohtaa tarkemmin.

Pikavipit kuriin

Rikoslain kiskontapykälä (36 luku, 6 §) sanoo seuraavaa: ”Joka käyttämällä hyväksi toisen taloudellista tai muuta ahdinkoa, riippuvaista asemaa, ymmärtämättömyyttä tai ajattelemattomuutta jonkin sopimuksen tai muun oikeustoimen yhteydessä hankkii tai edustaa itselleen tai toiselle taloudellista etua, joka on selvästi epäsuhteessa vastikkeeseen, on tuomittava kiskonnasta sakkoon tai vankeuteen enintään kahdeksi vuodeksi.”

Lisäksi: ”Kiskonnasta tuomitaan myös se, joka luotonannossa ottaa tai edustaa itselleen tai toiselle korkoa tai muuta taloudellista etua, joka on selvästi epäsuhteessa luotonantajan suoritukseen”. Tämän kohdan perässä on vielä muutama huomioon otettava asia.

Saman luvun 7 § sisältää törkeän kiskonnan, mm.: ”Jos kiskonnassa tavoitellaan huomattavaa hyötyä tai rikos tehdään erityisen suunnitelmallisesti ja kiskonta on myös kokonaisuutena arvostellen törkeä, rikoksentekijä on tuomittava törkeästä kiskonnasta vankeuteen vähintään neljäksi kuukaudeksi ja enintään neljäksi vuodeksi.”

Allekirjoittanut ei ole oikeusoppinut, mutta tuntuu oudolta, ettei pikavippifirmojen omistajia tuomita kiskonnasta tai jopa törkeästä kiskonnasta. Niin hyvin nuo 6 § ja 7 § sopivat pikavippitoimintaan. Toki on aina selkeämpää, jos aiheesta tehdään varta vasten lakejakin.

Pikavippifirmoja on yritetty kaitsea, mutta aika verkkaisesti. Vuosikausien jälkeen vuonna 2013 säädettiin 50 % korkokatto alle 2000 euron lainoille. Seurauksena pikavippifirmat alkoivat niputtaa lainoja isommiksi tämän rajan ylle.

Nyt oikeusministeri Häkkänen on sinänsä ansiokkaasti uudestaan tarttunut aiheeseen. Tarkoitus on ulottaa korkokatto kaikkiin muihin kuluttajaluottoihin, paitsi esinevakuudellisiin asuntoluottoihin. Korkokatto alenisi 30 prosenttiin ja sen laskutapaa täsmennettäisiin. Lisäksi muita luottokuluja saisi periä päivää kohden vain 0,01 % luoton määrästä, ja korkeintaan 150 e vuodessa.

Viimeksi mainittu muiden kulujen katto on hyvä asia. Tv:ssä näytetyssä eräässä pikavippilaskussa oli ehkä 100 e pääomaa, toinen mokoma korkoa ja sitten kenties 200 e ”muita kuluja”.

Korkokatto 30 % on turhan korkea. 20 % olisi parempi, mutta oikeaan suuntaan muutos kuitenkin on. Elinkeinotoiminnan hinnoitteluvapaus ei saa koskea korkoja, koska ne eivät ole niinkään hintoja, vaan painovoiman kaltaisia ”luonnonsuureita”. Jos painovoima tai korot ovat kovin vinksallaan, niin ne vetävät maailmaakin vinksalleen.

Asuntojen hinnat selkeiksi ja asuntolainojen keston säätely

Uuden asunnon myyntihinta saadaan näyttämään todellista pienemmältä, kun siinä ei ole mukana yhtiölainan eikä mahdollisen vuokratontin osuutta. Tähän liittyy kaksi ongelmaa: hintatietoisuus ja velanmaksukyvyn arviointi.

- Hintatietoisuus. Kun hinta näyttää todellista pienemmältä, niin ostaja saattaa sitoutua maksukykyään suurempaan velkaan. Niinpä kokonaisvastuut tulisi ilmoittaa selkeästi. Velattomassa hinnassa täytyy onneksi jo nyt ilmoittaa yhtiölainan osuus. Lakiin tulisi lisätä, että myös osuus vuokratontin lunastushinnasta tulee ilmoitaa osana velatonta hintaa. Lisäksi markkinoinnissa tulisi näkyä tonttivuokran ”todellinen vuosikorko”. Se on usein noin 5 %, eli huomattavasti yleistä korkotasoa ylempänä. Näissä saattaa olla korotusautomaatteja, joten markkinoinnissa pitäisi ilmoittaa myös, mitä lunastushinta ja vuosikorko ovat kymmenen vuoden päästä.

- Velanmaksukyky. Myyntihinta on kenties vain viidennes siitä velattomasta hinnasta, jossa ovat mukana yhtiölaina ja vuokratonttivastuu. Ostaja tarvitsee siis omaa rahaa ja/tai pankkilainaa vain viidenneksen ostoksensa arvosta. Hänen pitää aikanaan kustantaa myös loput 80 %, mutta kukaan ei arvioi hänen maksukykyään niiden osalta. Asunnon rakennuttajaa/myyjää asia ei kiinnosta, koska mahdolliset maksuongelmat eivät koske heitä. Ne kaatuvat asunnon ostajan tai viime kädessä asuntoyhtiön muiden osakkaiden syliin. Myöskään yhtiölainan myöntänyt pankki ei ole asiassa mukana. Se on aikanaan myöntänyt kyseisen lainan asuntoyhtiölle rakennuttajan esityksestä. Velkaan sitoutuvaa ostajaa ei siis kohdata. Tähän auttaisi, jos yhtiölaina ja vuokratonttiosuus saisivat olla korkeintaan 50 % asunnon velattomasta kauppahinnasta. Lisäksi näiden tulisi näkyä positiivisessa luottorekisterissä.

Hieman karrikoiden voisi sanoa, että ennen maksettiin asuntolainaa pois tonni kuussa kymmenen vuoden ajan, mutta nykyisin tonni kuussa 25 vuoden ajan. Näin on varsinkin pääkaupunkiseudulla ja kasvukeskuksissa. Asuntolainojen maksimiaikaa tulisi rajoittaa, mikä hillitsisi hintojen nousua ja velkaantuneisuuden kasvua. Kiristys pitäisi tehdä hitaasti ja varovasti.

Positiivinen luottorekisteri käyttöön

Suomessa tulisi olla positiivinen luottorekisteri, jossa olisi (ainakin lähes) reaaliaikaiset tiedot kulutus- ja asuntoluotoista, asuntojen yhtiölaina- ja vuokratonttivastuista, pikavipeistä ja esimerkiksi tuhatta euroa suuremmista osamaksuveloista sekä luottokortin käyttörajoista.

Järjestelmä estäisi ylivelkaantumista, koska luotonmyöntäjät saisivat kokonaiskuvan luotonhakijan tilanteesta. Velkaantumisen seuranta myös kansantalouden tasolla helpottuisi.

Positiivisen luottorekisterin kohdehenkilön tulisi itse voida päättää, kenet hän valtuuttaa näkemään omat velkatietonsa. Kansantalouden tasolla tosin Suomen Pankin tai Tilastokeskuksen tulisi saada tiedot yhteissummina valtuutuksista riippumatta.

Positiivisen luottorekisterin toteuttamisesta onkin julkaistu syyskuussa oikeusministeriön selvitys. Sen laatii yritysoikeuden professori Erkki Kontkanen ja tietoturvan osalta asianajaja Jukka Lång. Rekisteriä ehdotettiin verohallinnon yhteyteen, jossa on jo kohta aloittava kansallinen tulorekisteri. Valitettavasti arvion mukaan rekisterin käyttöön saaminen kestäisi viitisen vuotta.

Julkisen vallan ylläpitämän rekisterin ohella toinen vaihtoehto on Asiakastieto Group Oyj:n kuutisen vuotta sitten perustama kulutusluottorekisteri. Siihen ovat äskettäin liittyneet Danske Bank ja Nordea, ja kun aiemmin mukana jo olivat pikavippifirmat, Aktia ja POP-pankkien keskusluottolaitos Bonum, niin isoista pankeista ulkona on enää OP-ryhmä. Nykyisen rekisterin rinnalle on harkittu perustaa erillinen asuntoluottorekisteri.

Edellä kuvatuista verohallinnon rekisteri tuntuu paremmalta, joskin viisi vuotta on pitkä aika.

Perintätoiminta reiluksi

Nykyisellään perintäkulut (osittain) turhaan kasvattavat vähävaraisten velkataakkaa. Kuluttaja-asiamiehen linjausten mukaan:

- ”Velallinen on vastuussa perintäkulujen korvaamisesta vain pääsaatavan velkojalle. Perimistoimistolla tai muulla toimeksisaajalla ei siis ole omissa nimissään oikeutta vaatia velalliselta korvausta perintäkuluista.”

- ”Velallisen on korvattava perinnästä velkojalle aiheutuvat kohtuulliset kulut.” ja ”Perintäkulujen tulee olla velkojan todellisia kustannuksia. Velalliselta saa vaatia toimeksisaajan suorittamasta perinnästä aiheutuneina kuluina enintään sitä rahamäärää, jonka velkoja on sen ja toimeksisaajan välisen sopimuksen perusteella toimeksiannosta velvollinen suorittamaan. Velkojalla on viime kädessä näyttövelvollisuus siitä, että se on suorittanut tai on velvollinen suorittamaan sen rahamäärän, jota velalliselta vaaditaan perintäkuluina.”

- ”Kohtuusvaatimuksen lisäksi perintäkulujen määrälle on asetettu ylärajat. Kohtuulliset perintäkulut eivät tarkoita sitä, että ne olisivat kaavamaisesti samat kuin lain asettamat ylärajat.”

Vaikuttaa siltä, että perintäyhtiöt rikkovat näitä kaikkia, ne mm. haluavat periä säännönmukaisesti lain ylärajojen mukaan, näyttävät perivän kohtuullista suurempia kuluja ja sellaisia, jotka eivät perustu todellisiin kustannuksiin.

Esimerkiksi Intrum Justitia Oy:n liiketulos oli viime vuonna 24 % liikevaihdosta, mikä on huomattavasti enemmän kuin mihin yritykset keskimäärin pystyvät. Pitäisikö lain asettamia ylärajoja pienentää?

Osa perintäyhtiöiden tuotoista tulee (pien)yrityksiltä. Jos yhden miehen yhtiön 105 e laskun maksu kauppakamarille on pari viikkoa myöhässä, voi perintäyhtiö karhuta tältä yksinyrittäjältä 110 euron perintäkuluja. Suomessa on sinänsä elinkeinovapaus ja sopimusvapaus. Kaupan osapuolet voivat yleensä sopia haluamansa hinnan. Perintäkulujen kanssa maksajan osaa tarjotaan kuitenkin taholle, joka ei ole asiaa ollut lainkaan sopimassa. Voiko siis perintäyhtiö karhuta mitä tahansa summaa, jonka kehtaa?

Tulisi kieltää, että yksittäinen taho voi käyttää määräysvaltaa tai omata merkittävää omistusta samaan aikaan luotonantoa ja perintää harjoittavissa yrityksissä. Pikavippifirmoissa on tällaisia yrityspareja.

Jos velka-asioiden oikeudenkäynneissä tuomarit hyväksyvät turhan suuria perintäkuluja, heitä tulisi kouluttaa kiinnittämään huomiota perintäkulujen asiallisuuteen.

Ylivelkaantuneen perintäkuluja voisi helpottaa myös viemällä riidattomat asiat vapaaehtoisen perinnän jälkeen suoraan ulosottoon. Velallinen voisi kuitenkin halutessaan estää tämän käräjäoikeudessa. Nykyisin on tapauksia, joissa ylivelkaantuneen velkataakasta kohtuuttoman iso osa on pelkkiä perintäkuluja. Tämä ei tietenkään auta velallista, muttei luultavasti myöskän alkuperäistä velkojaa.

Valistus

Ylivelkaantumisen syitä ovat luultavasti ainakin seuraavat:

- Euron käyttöönoton myötä tapahtunut summien pieneneminen kuudenteen osaan. Muutoksesta on tosin jo 16 vuotta, eli vaikutus on heikentynyt, mutta näkynee edelleen esimerkiksi asuntojen ja kesämökkien hintatasossa. Se voi näkyä myös ”pikkusummissa”, kuten kahvikuppi tai pysäköintimaksu. Euron myötä onkin tapahtunut osittainen tulojen ja omaisuuksien uusjako. Niillä ei tosin ole hätää, joiden palkka on markka-ajasta kuusinkertaistunut.

- Työelämän sirpaleisuus, varsinkin nuorilla. Siis pienet ja epäsäännölliset tulot.

- Sähköinen maksaminen, jolloin ehkä liian helposti rahat valuvat käsistä.

- Mainonnan luomat ärsykkeet ja tarpeet sekä tavoite pysyä kaverien kulutustasossa.

- Saalistajat, kuten edellä kuvatut pikavippi- ja perintäyhtiöt.

- Elämän vastoinkäyminen. Näihin pitäisii jokaisen varautuakin, mutta aina se ei ole mahdollista.

- Kuluttajan talousosaaminen. Tähän voidaan vaikuttaa valistuksella.

Luonteva paikka opettaa taloustaitoja ovat peruskoulut ja keskiasteen opinahjot. Vuonna 2016 voimaan tulleen uuden opetussuunnitelman myötä opetusta onkin jo peruskoulujen neljänsillä luokilla.

Pankkitilit ovat avautumassa niin, että ulkopuolisten tahojen kehittämät sovellukset voivat niihin kytkeytyä – käyttäjän luvalla. Tämä mahdollistaa käyttäjille sovellukset, joilla he voivat aiempaa tarkemmin ja havainnollisemmin seurata rahankäyttöään ja esimerkiksi nähdä ennusteita rahatilanteensa tulevaisuudesta.

Pitäisikö esimerkiksi 2.000 euroa suurempia luottoja ottavilla olla ”lainanottajan ajokortti”? Netin kautta tai kännykkäsovelluksella perusasioiden opetus ja loppukoe olisivat hyvin helppo toteuttaa.

Aiheesta on myös monia vanhan kansan sananlaskuja.

- ”Suu säkkiä myöten.”

- ”Hullu mies Huittisista, syö enemmän kuin tienaa.”

- ”Velka on veli otettaessa, veljenpoika maksettaessa.”

Niinpä aihe ei missään nimessä ole uusi. Nykyaikana on kuitenkin edellä kuvattuja syitä siihen, että velkaantuminen ja ylivelkaantuminen lisääntyvät. Artikkelin keinot auttaisivat osaltaan tätä arveluttavaa kehitystä jarruttamaan.